ɽ�|��̩���ٲ�������˾

늡�Ԓ��0635-8880924��8881924

�֡��C��15006373435��15006371727

�]���䣺2641634942@qq.com

ϵ�ˣ�������

�ء�ַ��ɽ�|�ij��_�l�^���I�@

����H��Ҫ䓲��Ј��օ^�����

����H��Ҫ䓲��Ј��օ^�����

�^��ǰ䓃r�����Ո�֮�����䓃r�^�mƣ���_�֡�����2��28�գ�䓲�ָ������3360Ԫ/�����^����ĩ�µ�120Ԫ/�����h�ȵ�����2.8%����ͬ�ȵ����ѽ��_��16%�����@���r���ѽ��ӽ�������µ�ˮƽ��

�������������������O�y���r�v12��(2014.1.1-2014.1.30)�N���h���½�68%��ͬ���½�22%������������ʮ�����g�����ػ���ȫ��ͣ������������ͣ��;������ʮ��֮����ѩ����l�l����Ӱ��˹����_���r�g�Լ��M�ȣ�������������֏͘O�龏������������2����гɽ���̎�ڵ���ˮƽ��

�����Ĺ��o����������S�������L�ٵĽY����䓏S���a��u��������2����Ѯ��䓮a��Ѹ��������207�f��һ����Ѯ�h������5.19%;���^�S��̝�p�ļӄ��ͭh�������ļӴ�2����Ѯ�վ���䓮a���ػ�200�f�����¡��M���������o�������r����䓲��������Լ�䓏S���ij��m��������o�Ј�����˘O��������ǰ�������䓏S�����ѽ����^ȥ��ͬ��ˮƽ���������������

�����ijɱ���������������F�Vʯ������r��q�����ͣ�����̿���U䓄t�Ƿ����е���������⣬����ԭ�σr������Ե��ڴ���ǰˮƽ���c��ͬ�r����ǰ�ۿ��F�Vʯ����_���vʷ��λ��䓏S�ձ�ӆ�β������Y�������O��ԭ�ϲ�ُ������ƣ��������ض���ԭ���Ј��γ��Ƽs��

�����C�ϣ��������λ�����o�������������Լ��ɱ�����ı����£��Ј����^�����Mһ�����أ��̼Қ�����؛�F�����࣬�Ķ�����������䓬F؛���ߵ͵�ƣ�����档��ô������2014��3�£�䓃r��������[?���׃����r���?����Լ��Y������r���?�����T�����}��һ������3���Ͻ���䓲����������档

�������o��������䓮a��խ�����ӣ������������}

������2�������������}

������2�´���վ��a��С������

������1���҇�䓲ij��ڴ�����L

���������½���䓲Įa��ጷ��A��

�����������o����ƪ

����1�����Ƚ���䓲Ď��F�����

������攵���@ʾ����ֹ��2��21�գ�������Ҫ䓲�Ʒ�N��濂����2050.25�f�����ѽ��B�m9�����}���h�����}���Ȟ�54%���Ү�ǰ���ˮƽ�ѽ����^ȥ��ͬ��2%���ҡ��ں����A��֔�����Ј��Y��o�����бP�Y���˳��^��ı����£���������Ȼ���m������������^ȥ��ͬ��ˮƽ���˷N�F�����Q�������Ӷ�����؛�ѽ���ጲ�ͨ�����������䓏S���ǰ�����¡�

�������⣬��䓏S������������䓅f�����@ʾ��2����Ѯ���c�yӋ��F��I䓲Ď������1726.6�f����Ѯ�h������5.7%��ͬ�����������_��33%�����vʷ�¸ߡ��S�����������ԣ��������˳����࣬����ͬ�M�����y�ѳɞ鲻������������䓏S���R���O��������Y��͎�扺����

����2������䓲Ĺ��o�F�����

������䓏S���a��r��������䓅f�����@ʾ��2014��1�·ݣ��҇�����վ��a������198.62�f�������B�m���Ă��h���½������^��2����Ѯȫ���A������ծa��Ѹ��������206.6�f����Ѯ�h������10.26�f�������L5.2%����2����Ѯ���T��I����վ��a��168.88�f�����h���½�4.1%;�A��ȫ��196.64�f�����h���½�4.8%��

������2����Ѯ�a���A���Ի���֮����Ѯ�a�����»��䣬��Ҫ߀��䓏S̝�p�ͭh���������¡����˽⣬�������䓃r����µ�������䓏S̝�p�ӄ������������{���˙z��Ӌ��������䓏S�ęz��Ӌ��һֱ�����m��3����Ѯ;ͬ�r�������҇��ٶȳ��F�����F����⣬�h����22���_չ�՚��|���˜ʱO�y��161�������У���33�����аl�����ضȼ�������Ⱦ������10�����О������Ⱦ����Ⱦ������Ҫ�����ھ�����߅�^���������^�͖|���^���ܴ�Ӱ푣���ɽ�Эh�����S���־�22�����_�ˡ��P�چ�������Ⱦ����Sɫ(��)�A��푑�֪ͨ�����h���߉�֮�£���ɽ䓏S�_��������F��С���»���

����3������䓲��M���ڬF�����

������䓲��M���ڔ������������P�����@ʾ��2014��1���҇�����䓲�677�f�����^��������140�f����ͬ�����L37.6%;����䓲ij��ھ��r828.32��Ԫ/�����^�����½�23.5��Ԫ/����

����1�£��҇��M��䓲�135�f�����^��������14�f����ͬ�����L22.73%;����䓲��M�ھ��r1243.14��Ԫ/�����^��������36.47��Ԫ/����

����1�£��҇��M���F�Vɰ���侫�V8683�f�����^��������1345�f����ͬ�����L32.48%�������M�ھ��r��799.83Ԫ/����

����1�£��҇����ڽ�̿74�f�����^�����½�1�f����ȥ��ͬ�ڃH����4�f����

���������@ʾ���S������䓃r�ij��m�µ������ڃr���_ʼ�@�F��1��䓲ij��ڄ�������2008��9���ԁ����ˮƽ��һ���̶��Ϸ����ˇ����YԴ��������Ŀǰ����䓏S��ʾ���ڃr�������ܶ��ѽ��^�ͣ����m���m�������ڵĿ������^С��

������1�·��҇��F�Vʯ�M�����_����8683�f���������˚vʷ�¶��M�����¸ߡ�������f��1�·ݰ�����ˮ���Ĵ������Z�L����l�l���Vɽ���a���\ݔ���ܵ�Ӱ푣����±���ȫ���аl؛��ƫ�͵�һ���£�����1���M������ͻ�����������M����֮�⣬��������Dz���12��δ���P�YԴ1�¼��Ј��P���¡�

����ͬ�rֵ��ע����ǣ���ֹ2��21�գ������F�Vʯ�ۿڎ���10325�f�����ٴ�ˢ�vʷ�¸�ˮƽ�����^���ڸۿڎ����m������ͬ�r��䓏S�S�^���F�Vʯ���Î���씵�s����ͬ��ˮƽ�����Ј����������ڇ�����F���Y���ޣ�����䓏S���Q���̸��A����ͨ�^�_�������C�M���h���F�Vʯ����Ķ����y�Ы@�����Y���@�N���Y��ʽ������һ���̶��������˸ۿ��F�Vʯ���Į������������ԣ���ǰ�ۿ��F�Vʯ����ѽ�����ȫ���Ј�������w�F��

����4�����½���䓲Ĺ��o�A��

�����C�ρ������S���������ڽY����䓏S���a��u��������2�´�䓮a���ѽ����Fһ�������������ڽ���ĭh�����ȏ������꣬䓏S�a��ጷŌ��ܵ�һ�����ƣ��AӋ���®a��������С�����L���������y���_��ȥ���λ��

�������������2�·ݽK������ጷŽ�����

�������r�v12������䓲�����ጷŽ�����

������ȫ�������Լ����aͶ�Y�~�ȷ���

�������AӋ3�½���䓲��Ј������������

�������� �����΄�ƪ

����1�����Ͻ���䓲��N���߄ݷ���

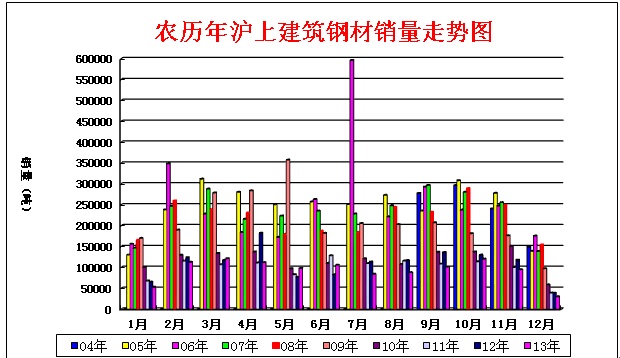

�����Ă��y�N�۔����M�ρ���(���ψD)�����r�v12�½K�˲�ُ��(2014.1.1-2014.1.30)�N���h���½�68.28%��ͬ���½�22.4%������������������r�v12�·��N������K�����oՓͬ��߀�ǭh�Ⱦ�������䡣����ɴ˾������Ҫԭ��������ĩ���̻ؿ����y���Ј��Y��o���������˽�˷N����2014���Ԍ����ڲ��Mһ���ӄ��������ڹ����_�����ؓ��Ӱ푡�ͬ�r����������ʮ��֮��ȫ��������ѩ���ƫ�࣬Ҳ������_���r�g���Ӻ�

����2�����Ƚ��OͶ�Y�~�ȷ���

��������1���ȹ̶��Y�aͶ�Y������δ�����������҂�ֻ������ָ�ˁ�̽��Ͷ�Y����

�������ȏ�������F�������Iί�T���{�顢�l������F�ИIPMIָ��������2014��1�·ݞ�40.7%���^���´������7���ٷ��c�����B�m���傀��̎��50%�Ęs�ݾ����¡���Ҫ���ָ���У���ӆ��ָ����33.5%���^2013��12�·ݴ������12.1���ٷ��c����2012��9�·��ԁ�������c��ԓָ�����B�m5����̎��50%���µ��տs�^�g��������17�����ԁ��ĵ��c���@ʾ���Ј����Լ���������Ӱ푣��Ј������ѽ������c��

�����ُĽ���ط��ɕ�������2014��ط�GDP���L�A��Ŀ�ˁ���������22��ʡ�^�����{GDP���LĿ�ˡ����У������ɵ�GDP���{Ŀ�˱������{��0.2���ٷ��c������7.5%�����L�A���ٴι�ͬ���|�ס�;�F��ʡ�t��12.5%���A�ڳɞ����GDP���LĿ����ߵ�ʡ��;������{��1.5���ٷ��c�ɞ����{��������ʡ�ݡ������l�F���������������σ�ʡ���{�˽����GDP���LĿ�����⣬����ʡ�ݾ����{��GDP���LĿ�˻ֲ�׃��ͬ�r������ؔ����������ȫ��32��ʡ(�^����)��ؔ���A����������г����ɵ^����ؔ�������A��Ŀ�ˡ����У�����ɽ�����|���������������֡����K��ʮ����ʡ�ݽ��깫��ؔ���A������Ŀ�˶�����ȥ�ꡣ���Կ����������Ї�ȫ����ĸ���P�I�꣬�����ƶ�����һ�꽛�����LĿ�˾��^ȥ�������أ��w�F�����Ӝp�ٓQ���������ٶȓQȡ�|����˼·��

����������Ӵε�ԭ������ڵط������Ԃ��չܿؼӴa��ؔ���������ٷž���Ӱ���y����������(107̖��)�ȿ��^�Ƽs�����A�Oʩ���O���Y��Ͷ����ܵ�ؓ��Ӱ�;ͬ�r���y���_ʼ�տs���خa���Y��������ƫ�o�����Y�ɱ������ı��������ڷ��خaͶ�Y�ĸ����L;���⣬����I�a���^ʣ�����ҭh�������ć���Ҫ��ʹ������IͶ�Y���y�����ء��C�ϣ�����̶��Y�aͶ�Y���ٻ��^�m��λ���䣬�����п��ܻ��䵽20%����ˮƽ��

����3�����½���䓲������A��

�����C���������ܴ������������Լ������B�m��ˮ���Ӱ푣�2���Ј��ɽ��������c������ȥ��ͬ��ˮƽ�������ڼ��㌢�M����y�Ľ����y���������������ڮ�ǰ�����ž���������ƫ�o�����Y�ɱ�ƫ�ߵı����£��AӋ�����_����r���y���^�������µĽ���䓲�����o�辏���֏͡��y���A�ڵ��Дࡣ

�����ɱ��������M�ڵV�r���^�m�µ�

������2��ԭ���σr����ʎ�µ�

��������Ҫ�^������䓲ij��S�r������

������3�½���䓲ijɱ��߄��A�y

�����ġ��ɱ�����ƪ

����1��ԭ���ϳɱ�����

����������ԭ���Ј��r����ʎ�µ���������F�Vʯ����Ѯһ�ȷ�������Ѯ����Ѯ�����µ��߄ݞ��������O�y�����@ʾ������2��27�գ���ɽ�^��̼�����r���2840Ԫ/�����h���ϝq20Ԫ/��;���K�^�U䓃r���2330Ԫ/�����h�ȳ�ƽ;ɽ���^��̿�r���1050Ԫ/�����h���µ�70Ԫ/��;��ɽ�^66%Ʒζ�ɻ��F�Vʯ�r���1050Ԫ/�����h���µ�20Ԫ/�����c��ͬ�r��Ʒλ62%�����F�Vʯָ����117.5��Ԫ/�����h���µ�5.5��Ԫ/����

������Ʒ�N����������r����2����Ѯ�^�m�µ���һ�ȵ���2770Ԫ/�����µͣ���Ѯ�ܭh�����ӳ��Fһ�����ٷ�����2��19�Ճr��һ���_��2920Ԫ/������Ѯ�ٶȳ��F�µ�����ĩ�r���^����ĩ���ϝq20Ԫ/����ԭ�Ϸ��棬�����F�V����̿�^�m�½�������Ŀǰ�ijɱ��y�㣬�����I���̝�p�~�½���100Ԫ/�����ң����������N�ۃr�����������ӯ̝��ƽ�Ġ�B����ǰ���γ�Ʒ���Ј����F��Ȼ���ԣ��Ҳ���䓏S�Y��o�����̓r��؛�ĬF����Ȼ���ڣ��AӋ������ɽ����r���Ԍ������\�С�

�������½�̿�r�����µ�����Ӌ�µ������_70Ԫ/����䓏S��䓲ăr�����Ӱ푣����m���ͽ�̿��ُ�r��ɽ�|������{��̿��ُ�r�����S1200Ԫ/��������ȥ����c��ɽ�|���A�|�����^��̿�����������Ј��^�鱯�^;��䓼��F���{��̿��ُ�r��1370���^ȥ����c��ƽ���A���^����䓏SҲ���S���{��Ŀǰ���ֽ����扺����Ȼ�^��䓏S�t����̎��̝�p���^�m�p�ٽ�̿��ُ���������^�鱻�ӣ��AӋ3�·ݽ�̿�r���Ԍ������ߵ͡�

�������U䓃r��С�����ӣ����K�^䓏S��ُ�r�ձ����{20-30Ԫ/����ɽ�|�^䓏S�Ӵ��ُ���ȣ�����䓏S�ЏU��ُ�rС�����{20Ԫ/������;���������յ^䓏S�ЏU��ُ�r����ƽ��������䓲ăr���ٶ����У�һЩС늠t䓏S�������a����ٶȳ��^���B�ȣ��U��Ј��S�ֵ��ԣ����r�����Rһ�������Љ�����

�������F�Vʯ�Ј����������ºӱ��^�F���ۃr���^�m�µ���������20Ԫ/����䓏S��̝�p����r�²�ُ���e�O������S�ֵ�λ���ܽ��ڭh������Ӱ푣�����䓏S�Q�t�Pͣ���������F�������������p�٣������ڮ��صVɽ�_����Ҳ�^�ͣ����w���Ј�Ӱ푲����AӋ�����A���F�����Ј��r���������������M�ڵV�r����Ѯ�B�m�µ�����Ѯ���F����������Ѯ�ٶȼ����µ�����ĩ�r���^����ĩ�µ�5.25��Ԫ/�������ڇ���䓲Įa����������������䓏S���Q�����ط��Ј��a�졣��Ŀǰ�ۿ��F�Vʯ����Ա�����1�|��֮�ϣ���֮�ӱ��^�Pͣ����С�ߠt���Ј��^������^�⣬����䓏S�^�m�͎���\�����AӋ�����M���F�Vʯ�Ј��Ԍ������\�С�

����2�·ݲ��_�ĺ���ɢ؛�\�rָ��(BDI)���@��������ֹ2��26�գ�BDIָ������1222�c���^1�µ��ϝq112�c���q����10.09%���Ї������������Ƶ��������ጷţ���֮�Ї����I��m�_��������������ů���ڽ���BDIָ���ϝq��һ���Ƅ����á������w����δ���������D���q��Ҳ���ܵ�һ�����ƣ����ǿ��w�������ʬF��ʎ���ϡ�

����2����Ҫ�^����䓲ij��S�r�����

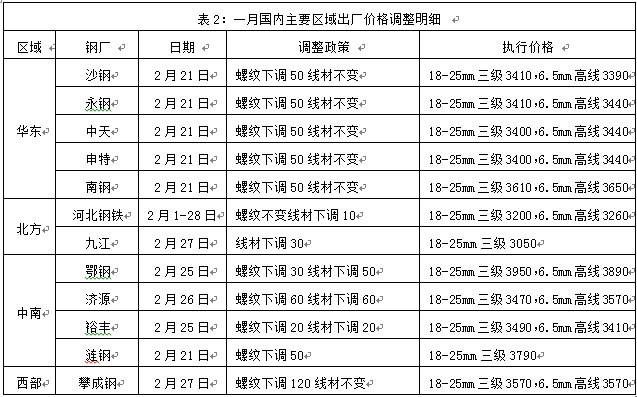

�������°�����^��I��䓡���䓡���䓵�䓏S��3�·ݰ�ij��S�r���^�m�������������П�܈ȫ��ƽ�P����܈����\�Ȳ���Ʒ�N���{50-100Ԫ/������ӳ����܇���Cе���ИI�ď��K��������Ј���������һ�����������á�����䓲ďS����䓃r�^�m�µ�����r�£����³��S�r����Ȼ�����{�����������A�|�^ɳ䓡���䓡������䓏S2����Ѯ���ݼy䓳��S�r�����{��50Ԫ/����ֵ��ע����ǣ���ӆ�Ή����Ӵ����r�£����²���䓏S���Ӵ��ˌ��̼��a�N�����ȣ���䓡������䓏S��1-2�·ݺ�ͬ�a�N20-40Ԫ/�����ӱ���F�����3�·�ӆ؛Ӌ����90%���ϵąf�h������2�·ݰl؛����3�·ݽo��ӆ؛����60Ԫ/����������䓅f����������2����Ѯĩ���c��F��I䓲Ď�����_��1726.6�f����Ѯ�h�����L5.7%���^���������L47.4%��ˢ�vʷ�¸ߡ���ӳ������Q����ˮ�ع��ܜp������r�£���F��I��ͬ�M�����y��ȥ��滯�������@�Ӵ�

����3�����½���䓲ijɱ��A��

�����C��������1��2�·݇��ȴ�䓮a��ͬ��ؓ���L��ԭ���������@�p�٣���֮䓏S�ձ�̝�p����ُ����֔����Ŀǰ�ۿ��F�Vʯ����^�|����ʹ�õV�r�^�m�Љ����У���̿���U�Ҳ�����R���Љ���������䓏S�r���������ǰ��������䓏S���S�r���c�Ј��r���ձ鵹�죬䓏S������䓏S�r����Ȼ���R�^������{���������^��2��15�����Ї��F·����˾��؛���\�r�M���{����ƽ��ÿ���������1.5�֣��q���s��11.53%����������Fԭ�Ϻͳ�Ʒ�������M�á����w�������AӋ���³ɱ�����С���½�������

�������^���������خa���Y���F׃��

��������^������������

��������^�����߄��A�y

����(һ)1�·���Ҫ���^��������

����(1)2014��1�£��Ї�����I��ُ����ָ��(PMI)��50.5%���m�����»���0.5���ٷ��c������λ���R���c���ϵĔU���^�g����������I�^�m�������L�B�ݣ����ܡ��������R����Ӱ푣����������ž���

����(2)��������F�������Iί�T���{�顢�l������F�ИIPMIָ��������2014��1�·ݞ�40.7%���^���´������7���ٷ��c�����B�m���傀��̎��50%�Ęs�ݾ����¡�

����(3)�����P�yӋ��1�·ݣ��҇��M���ڿ�ֵ2.34�f�|Ԫ����ţ�ͬ��(��ͬ)���L7.3%�����У�����1.27�f�|Ԫ�����L7.6%;�M��1.07�f�|Ԫ�����L7%;�Q��혲�1948.5�|Ԫ���U��11%��

����(4)2014��1���҇�����䓲�677�f�����^��������140�f����ͬ�����L37.6%;�M��䓲�135�f�����^��������14�f����ͬ�����L22.73%��1�£��҇��M���F�Vɰ���侫�V8683�f�����^��������1345�f����ͬ�����L32.48%�������M�ھ��r��799.83Ԫ/����1�£��҇����ڽ�̿74�f�����^�����½�1�f����ȥ��ͬ�ڃH����4�f����

����(5)2014��1�·ݣ�ȫ���������M�r��ˮƽͬ���ϝq2.5%���h���ϝq1.0%��2014��1�·ݣ�ȫ�����I���a�߳��S�r��ͬ���½�1.6%���h���½�0.1%��

����(6)1��ĩ���V�x؛��(M2)���~112.35�f�|Ԫ��ͬ�����L13.2%���քe��ȥ��ĩ��ȥ��ͬ�ڵ�0.2����2.7���ٷ��c;�M�x؛��(M1)���~31.49�f�|Ԫ��ͬ�����L1.2%���քe��ȥ��ĩ��ȥ��ͬ�ڵ�8.2����14.1���ٷ��c������������J������1.32�f�|Ԫ��ͬ�ȶ���2469�|Ԫ��

����(7)�R�S20�չ��������@ʾ��2�·ݣ��Ї�����IPMI��ֵ��48.3������������½Kֵ(49.5)��ͬ�r����7�����µ͡������@ʾ��2�·ݣ��Ї�����I�a��ָ����49.2��ͬ�ӵ�������(50.8)��̎�ژs�ݾ����£���7�����µ͡�

����(8)�Ї�����20�չ���2013��^������YҎģ�yӋ�������@���Ї������״ι���ԓ헔��������У��V�|�����������K�քe��13826�|Ԫ��12556�|Ԫ��12070�|Ԫλ��ǰ��λ���Ϻ���������YҎģ��7964�|Ԫ��

����(��)3�·ݺ��^�����߄��A��

����һ�� ���������»������б��^�A������

����1�·ݲ��ֽ������������M���ڡ�CPI�����J���������F�˳��A�ڵĬF���ܶ�����ڴ��������γɣ������ܸ�׃Ŀǰ���������»���څ�ݡ�1�·��Ї�����I��ُ����ָ��(PMI)50.5%����12�·ݻ���0.5���ٷ��c���R�S2�·��Ї�����IPMI��ֵ��48.3������������½Kֵ(49.5)��ͬ�r����7�����µ͡����ĸ��ط������ѹ���������������������ֱ�憖�}�����иĸ�ɞ�2014��ȫ�����ɕ��������ɡ������������������{GDP���LĿ���⣬ɽ�������ɹš��F�ݵ�7ʡ��GDP���LĿ���cȥ���ƽ������22ʡ�݄t���{��GDP���LĿ�ˡ����⣬���Ų���������깤�I�����A��Ŀ�˶���9.5%���^ȥ��Ŀ�˻���0.5���ٷ��c��2��26�գ�ؔ����������ȫ��32��ʡ(�^����)��ؔ���A���棬���г����ɵ^����ؔ�������A��Ŀ�ˡ�

�������ڲ��ֵ^���н��r�����ѬF���҂��e�y��ͨ�^�ϸ��J�����ʵ��ֶη����خa�L�U�A���^�����L���ǽ��Մt��������н��r�����ݡ����ݵĶ����DZP���^�������r�N�ۡ����⣬һ�t�d�I�y��ȫ�Е�ͣ�k�����خa�A�����Y�ͷ��خa����朽��ژI����Ϣ���l�Ј������خa�����L�U��ȫ���Pע���˺��ڱO�ܲ��T�ąf�{�£�����12����Ҫ�y���ొ��һ�~�طQ�����]��ֹͣ�l�ŷ��خa�J����O�ܲ��T���S�������A�ڹ����e����u����ˮ�档�M�ܶ���y�м��w�S������Bδ��ͣ���خa���Y�����y���վo���J�ѳ�2014��څ�ݡ������f�ƶ�����ϯ��ʯ�J��2014����С��dz�������Bһ��خa�Ј����A�h�خa�����L��־��Ҳ�ĿڷQ�����귿�r�q����������»�����߀�����������خa�̣������귿�خa̫���^������Σ�U�������خa�����Ї�����������������^�A�ڵ����ӣ����������Y���Ј��߄��γ�����Ӱ푣��������������Ҳ���γɴ����

�������� ȫ�������m�F����⣬�h���������Ȍ��Mһ���Ӵ�

���������҇��ٶȳ��F�����F����⣬2��20����24�գ���������_�B�m����l���F���Sɫ�A�����˴��F��Ӱ���e�s��143�fƽ�����ռ������e�Ĵ�s15%��������e�s��81�fƽ�������Ⱦ������Ҫ�����ھ�����߅�^���������^�͖|���^���h������ͬ���^���P���T�e�O�������ӏ��O�y�A�������ӑ����A�������M��12������M��������߅�^��������Ⱦ��⑪���������������Ⱦ�����Є�Ӌ�����䌍��r�M�Ќ�헶��顣��ɽ�Эh�����S���־���2��23����r��������Ⱦ����Sɫ(��)�A��푑�����ˮ���ИI���֕r��ȫ��ͣ�a�⣬��F�ИIͣ�a���ޮaҪ�_��30%��܈䓉�����I8��00��20��00ȫ��ͣ�a��2��23�գ��ӱ�ʡ��������ɽ���ػʍu�����������_�����ҿڵ�5���O�^�У����в��16����F��I�ߠt16�����D�t3�������p���F�a��671�f������䓮a��149�f����

����2��18�գ����Ų���ʾ�������������F�a�����ӣ�2017����ǰ��F�ИI���������κήa�ܣ�ͬ�r���ڽ��`Ҏ�Ŀ������������ɽ�|ʡ�����Ļ����^ʣ�a����Ҋ��ʾ����2015���ȫʡ���s��F�a��1000�f�����ϡ���ǰ���ӱ�ʡ�������ꌢ���s�a��1500�f�����ϡ��ڇ��ҭh���������ȼӴ��Լ��Ј��΄ݵ��Ե���r�£���ȥ���ļ����ԁ������ȴ�䓮a�����m�»���ȥ��12�·�ȫ���վ���䓮a������201.1�f�����h����ȥ��ȫ����213�f�����վ��a��ˮƽ����䓅f�A��1�·��҇�����վ��a����198.6�f�����h���½�1.2%��ͬ���½�3.2%��2����Ѯȫ������վ��a����196.6�f�����h���½�4.8%���ڭh��������Ȼ�����r�£����ڸ��حh�������Ԍ������Ќ��|�e����_����������Ќ��γ��L�h���á�

���������������Ј������Ԍ��ɣ����y����F�ИI�Y��o������

���������^�������ڹ��_�Ј����m���ػ\�Y��2�����һ��ͨ�^�B�m�ɴ�����ُ�����Ј����ػ\�Y��1600�|Ԫ������ǰ���ܣ����_�Ј����ػ\Ҏģ�քe��4500�|Ԫ��1080�|Ԫ�����^�S���������ں�F��������Լ� �����X�����뎧����Rռ������L�������y���g�Y����ˮƽ���m���ɣ��Ј��Y�����ʴ�����䡣���O�y��2��27�՜����~�y�гЃ��RƱ�N�F�ʞ�5.7�룬�^1��ĩ����15.05%��1������������J��1.32�f�|�����L���J����Ǵ�����������·ǽ�����I���L���J��������5042�|Ԫ������2010��3���ԁ����¸ߡ������JͶ�Ÿ��뺷�Ąt�Ƿ����J���YҎģ����Û��1�·݆���������YҎģ���_2.58�f�|����ȥ��12�·ݞ�1.23�f�|Ԫ���y�гЃ��RƱ��ί���J������J��ȔU���ٶȲ��p��

�������^�y���wϵ�Y�����ɣ�����F�ИI�Y����δ�����@�������á��������A�|���A�ϡ�ɽ�|�ȵ��ٶ��ܼ��س�䓏S����Q�c�y�е����J�������y��ϵ�y�ձ錦��F��I���J�������ƣ���Q��I�����y�бO�ص����c��������F��I���Q����I�Ԍ����R���Y�y�����Y�ɱ��ߵ����y����F�ИI�Y��o�����ɞ鳣�B������Ŀǰ�oՓ�Ǹۿ��F�Vʯ��桢߀��䓏S�Լ��Ј���䓲Ď�棬��̎�ښvʷ��λ����ȱ���y���wϵ�Y��֧�ֵ���r�£��ػ\�Y��ĉ��������ஔ��

�������H�Ј���2�·݇��H䓃r��ʎ�µ�

��������H��Ҫ䓲��Ј��օ^�����

��������H�����Ј������Ԍ������\��

�����������H�Ј�ƪ

�������C��̎���Ĕ���(���ϱ�)�@ʾ��2�·݇��H��ж����^�����ʎ�µ�������ƣܛ�����w�������£�

�����ݼy䓃r����ʎ�µ����W���Ј����棺2���c1��ͬ������^������䓏S�r���µ�6��Ԫ/�����M�ڃr���ƽ��ͬ�ڣ��W��䓏S�r���µ�34��Ԫ/�����M�ڃr���µ�7��Ԫ/�������Ј��r���µ�5��Ԫ/����

���������Ј����棺�Ї��Ј��r��䓲�ָ����1��24�յ�545��Ԫ/���µ���2��27�յ�525��Ԫ/�������r���µ�20��Ԫ/��;�n���Ј���r�µ�24��Ԫ/��;�ձ��Ј��r���ϝq62��Ԫ/�������ڃr���ƽ�����⣬�Ж|�M�ڃr���µ�15��Ԫ/������������ڃr���µ�15��Ԫ/�������w���ҳ��ڈ�r�µ�25��Ԫ/����

���������r��С���µ���2�·��cȥ��1��ͬ������^����������ڈ�P(FOB�r)�µ�5��Ԫ/�������w���ںں���P(FOB�r)�µ�5��Ԫ/��;�c��ͬ�r���Ж|�Ј��M�ڃr���µ�5��Ԫ/�����|�ρ��M��(CFR)�r���µ�10��Ԫ/����

����������H䓅f�yӋ��2014��1�·ݣ�ȫ��65���{����H��F�f���yӋ�ć��ҵĴ�䓿��a���_��1.3�|����ͬ���½�0.4%���Ї�2014��1�·ݴ�䓮a��6160�f����ͬ���½���3.2%���ځ������������У��ձ�2014��1�´�䓮a��940�f����ͬ�����6.1%���n��1�·ݴ�䓮a��600�f����ͬ�����1.9%���ښW�ޣ���2014��1�·ݴ�䓮a��370�f����ͬ�����L2.2%�������1�´�䓮a����220�f����ͬ�����27.8%��������1�·ݴ�䓮a����110�f����ͬ�������11.1%��Ӣ��1�´�䓮a����110�f����ͬ�����L31.5%��������2014��1�´�䓮a����280�f����ͬ���½���0.9%�����_˹1�´�䓮a����590�f����ͬ�����4.1%�������m1�µĮa����250�f����ͬ���½�13.5%������1�´�䓮a����730�f����ͬ���½���0.5%������1�´�䓮a����270�f����ͬ���½�1.4%��2014��1��ȫ��65�����ҵĴ�䓮a��������ͬ���½���2.5���ٷ��c����74.4%���h�������0.2���ٷ��c��

�������w���������������Ј��^�mС�����䣬��������ƣ�����M�ډ���������r���^�m�ߵͣ�����ȱ���U䓳ɱ�֧�Σ����ڃȌ��S�����ݡ��W���L���Ј�ƣ������ƽ���Ј������������Ј������\�У��Ї���Խ�ϵ��Ј����fƣ�����n��䓏S������r��ӡ�Ⱥ��ձ��Ј�������ͦ�����w���Д࣬�AӋ3�·݇��H����Ԍ������\�С�

�����ߡ��C���^�cƪ

����ȫ�濂�Yһ��3�·ݷ��������ݣ������J�飬3�·��Ϻ�����䓲��Ј��r����A�\�Зl�����£�

������һ��������档�r�v12�½K�˲�ُ��ͬ�ȡ��h�����m����ݑB����������3�·�(�r�v2��)�����y����������u���K����4��5���_�����c�����^�����ڽ����ձ��Y��o���������ͷ��خaͶ�Y���ٶ�������څ�ݣ������_����r���y�Ԙ��^�����Ԍ������µ������A�ڣ�����֔��������

������������o���档�M���Эh�������Ƽs����2�´�䓮a�����dz��F��С���������AӋ�S���z�ĽY���Լ�����Ĝغ͏��K��3�´�䓮a�������^�mС����������������扺��֮�⣬�����䓏S���������濂���ѽ������˚vʷ�¸�ˮƽ��3�·ݎ�������Mһ��������څ�ݣ�����������΄�Ҳ�O���D�ޡ���ˣ����o�͎�������Ԍ�����3��䓃r����Ƽs��

�����������ɱ����ء�����ȫ��ԭ��Ʒ�N���F��ʎ�ߵ̈́ݑB����������ػش���ǰ���c�����M�ڵV������ĩ�ѽ���120����֧��λ����Ҫע���ǵģ�������a�����ӣ��F�Vʯ������Դ����A���Է����ęC��;�����F�Vʯ�ۿڎ���ƃ|����������_120�f���ı����£���Ď�������Ԍ����Ј����R����Ҫ���}�����Q����ԭ�σr�����ޡ���ʎ���µĸ�֡�

�������ġ��Y�����档�M���S���������ں�F��������y���g�Y����ˮƽ���m���ɣ��Ј��Y������С�����䡣���ǽ��ڼ��з��خa���Y�A���L�U����������ŅR�ʴ���Hֵ���n��ͬ�r����Q���J�L�����ڳ��m�l�ͣ�����Y����o���̶����������o�p���˷N����o�Ɍ��r���Ƹ߲�����

�������塢���^���ء����ɕ����_�ڼ������Ј��ѽ��y�������A�ڡ�һ���棬�ܵط������Ԃ��չܿؼӴa��ؔ���������ٷž�������Ӱ푣����ߔU�����g�ѽ����ޣ�����Ļ���Ͷ�Y���{���ʴ�;��һ���棬�a���^ʣ�����خa�{�ص��y�}Ҳ�^�m���_Ͷ�Yǰ�������������y������ı����£����ڽ�����е������Լ��r���A�ڸ���֔����

�����C�ϣ��P�߂������3�·ݜ����ݼy䓃r���߄��������Ɯy����ǰ�����Y��o����������K�����ı������Q����䓲��Ј��Ԍ�����ʎ���ס����������һҪ�ա�